がんばって節約して銀行に預けてもお金って全然増えませんよね・・・。

株式や投資信託などへの投資も気になるけどなんだか難しそうだし、大きな損失は出したくない。

そこで今回は10万円を10年間で100万円に増やせる方法を初心者向けに解説します。

この方法は意外と簡単で「私にもできる!!」と思ってもらえるはずです。

10年節約を続けていく場合とどれだけ貯蓄額に差が出るか?そして節約するより楽しく賢いか!?を感じてみてくださいね!

★ポイント

どんなに節約して支出を減らしても入ってくるお金以上には絶対に増えません。

でも、紹介するカンタンは方法ならお金がお金を生んで勝手に増えてくれるんです!

ちょっと長い記事ですが、きっとためになる超お得なお話なので最後まで読んでくださいネ。ブックマークしておくと便利です。

この記事でわかること

銀行に預けてもお金が増えないのは金利が付かないから

将来に向けてお金を貯めるためにしていることといえば、銀行や郵便局に預けて貯めるつまり貯金するというのがほとんどと言われています。

定期預金なら金利も多少高くなるし安全という理由から、そうしている方が非常に多いんですね。

でも実際の金利はというと・・・

・みずほ銀行で普通預金の金利が0.001%、定期預金でも0.01%

・ゆうちょ銀行でも同じで普通預金で0.001%、定期預金でも0.01%

(H30年10月現在 )

参考:ゆうちょ銀行の金利

この低金利で10年間預けているといったいいくらになるでしょう?

年利0.01%を1年複利で10年間預けていたら・・・

10年後にはなんと!!

100,100円になります!!(笑)

たったの100円しか増えません。

ところが政策金利が高い外国の通貨なら日本の1万倍以上の利息(金利)を受け取ることも可能なんです!

高金利で有名な南アフリカ・トルコ・メキシコの政策金利を見てみると・・

- トルコ:24%

- メキシコ:7.75%

- 南アフリカ:6.5%

なんとトルコ(リラ)は日本の2万4千倍の金利ですね!

これだけ高金利で貯金したら、たくさん利子がついて預けているだけでお金が増えていきそうってなんとなくでも思いますよね??

そこで、10万円を3か国の中で一番低い金利(6.5%)の南アフリカの通貨(南アフリカランド)に現在の為替で交換して預けていった場合にいくらになるか?計算してみました。

「ある方法」で南アフリカの通貨「南アフリカランド」を買って利息をもらう運用した場合いくらいになるかというと・・・

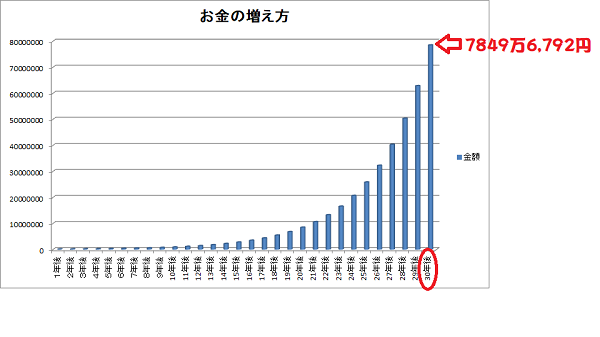

- 10年後:92万2,467円

- 20年後:850万9,446円

- 30年後:7849万6,792円

え?え?うそでしょ?30年でナ・・ナナセンハッピャクマン!?!?

ってビックリするほど増やすことが可能なんです。

(元本は10万円だけです!追加で積み立てなどはしなくてもこれだけ増やせる可能性があるのです)

どういう計算でこうなるのは後述しますね。

国による政策金利の違いで、お金の増え方に雲泥の差があることがわかったところで、実際にどうやって外国の通貨で運用するのか順に解説していきます。

外国の通貨を買って利息を得る方法

「外貨で利息を得る」と聞くとまず「外貨預金」を連想する人が多いでしょう。

しかし、外貨預金は手数料が取られるうえ、金利もあまり有利ではありません。

外貨を運用して金利を得るならFXの口座を使うのが圧倒的にお得です。

FXと聞くとギャンブル的なイメージで危険と感じるかもしれませんが、利息を得るという目的で利用する場合のリスクは銀行の外貨預金と同じです。

むしろ銀行の外貨預金よりも手数料が不要などメリットが大きいのです。

要は、使い方の違いです。

ここでは、為替の変動を利用した勝つか負けるかのような危険なギャンブル的な方法ではなく、金利の高い外国のお金で利息を増やすためのFX口座の上手な利用方法を提案し解説していきますので安心してくださいね。

■外貨預金とFXの違い

| 外貨預金 | FX | |

| 利息の支払い | 半年に1度など定期 | 基本に毎日受け取れる |

| 手数料 | 為替手数料がかかる | 無料 |

| 買える数量 | 預けた金額分のみ | 預けた金額分の最大25倍まで買える |

外貨預金の場合は、利息がもらえるのは半年に1回や早くても月に1回といった間隔です。

しかしFX口座の場合は、基本的に毎日利息(スワップポイント)が付くのです。

(*スワップポイントとは通貨間の金利差のことです。金利の低い通貨で金利の高い通貨を買うことで生まれる金利差を受け取ることができます。)

銀行の外貨預金では為替手数料がかかってしまいますが、FX口座の場合は手数料は無料です。

これは大きなメリットです。

また、預けた金額の25倍まで外貨を買えるというのはFX口座の最大の特徴ですが、預けたお金(証拠金)の25倍という高いレバレッジをかけて外貨を買うと金利を25倍受け取れる反面、通貨が暴落した際のリスクも25倍となります。

FX口座で外貨預金を行う場合は安全な範囲でレバレッジをかけるのがポイントとなります。

外貨預金のように利息を受け取るために長期保有する場合、大きな損失をさけつつ利息を毎日3倍受け取り続けられる「レバレッジ3倍」を目安としています。

FX口座を使って高金利の外貨を買って利息をたくさん得る具体的なやり方

さぁ!お待たせしました!

ここからが本番です。

それでは、政策金利が6.5%の高金利通貨(南アフリカランド)をFX口座で運用する方法を具体例として解説します。

元手は10万円のみです。

まず、10万円で南アフリカの通貨をFX口座で、レバレッジを3倍かけて30万円分購入します。

計算しやすいように南アフリカランド1通貨を8円とします。(H30.10のおおよそのレートです)

30万円で南アフリカランドが何通貨買えるのかというと・・

30万÷8=37,500通貨となりますので、南アフリカランドを38,000通貨買います。(100の位を四捨五入しました)

購入後は毎日金利が付くので、半年ごとを目安に貯まった金利の3倍の金額分の南アフリカランド買い足していきます。(口座にたまっていく金利は日本円で受け取れますが、そのままにせず金利分で南アフリカランドを買い足していくというのがポイントです)

このやり方を30年間続けていくとどうなるか・・・

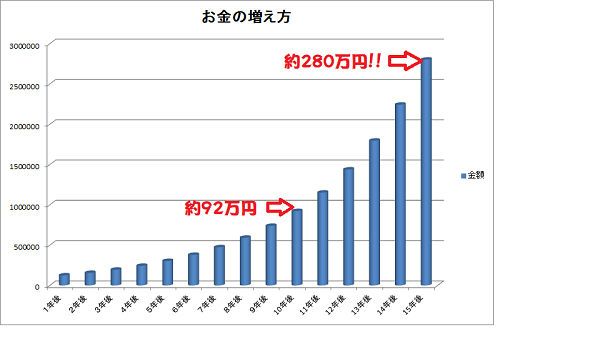

■前半の15年間は全然増えてないように見えるので拡大します!

10年で約92万円になり、次の年には100万円を超えていますね!

そして、15年後には280万円に達しています!!

最初に用意した10万円だけでこんなに増えるんです!

信じられないかもしれませんが、現在の為替レートと金利で計算するとこうなるんです。

為替と金利が有利になれば、もっと増えます!不利に働いた場合は少なるなりますが、十分な利益ですよね。

しかもこの方法でとるリスクは10万円のみ。

さらに言えば、3年間で20万円ほどに増える計算になるので、その時点で10万円を確保してしまえばリスクはゼロになります。

たった3年間為替と金利が安定し、南アフリカランドが大暴落しなければ元本の10万円を確保することもできるので、リスクを負うのは最初の3年間だけでいいということになりますね。

■なぜそんなに利息がたくさん増えるの??

FX口座なら毎日、南アフリカランドの利息を受け取れます!

南アフリカランドの利息(スワップポイント)は、10,000通貨あたり1日17円です。つまり8千円分の南アフリカランドを預けと毎日17円利息をもらえるということ!(トレイダーズ証券みんなのFXのレート(H30.10.20現在))

10万円に3倍のレバレッジをかけて南アフリカランドを買うと約38000通貨買えます。

1万通貨あたり17円なので3万8000通貨分だと1日あたり64.6円のスワップポイント(利息)が付きます。(FX口座に毎日「円」で増えていきます)

(こんな感じで毎日増えていきます。)

約半年(180日)経過すると・・・

64.6円×180日=11,626円のスワップポイント(利息)が付きます。

これだけでもすごい利息ですよね!

そして、利息をそのままにせず利息分の3倍の南アフリカランドを買い足します。

11,628円×3倍=34,884円となるので・・

34,884円分の南アフリカランドを購入します。

(1ランド8円なので=4360.5通貨買えますが1,000通貨単位でしか買えないので、4000通貨買います。)

181日目から38000通貨+4000通貨で42,000通貨保有となるので、毎日受け取れる金利(スワップポイント)が71.4円に増えます。

このやり方を続けていくと受け取れる利子もどんどん増えていきます。

雪だるま式に利息が増えていくということですね!

これが複利でお金が増えていくということです。

このように増えたスワップポイント(利息)で半年ごとに外貨を買い足す方法をずっと続けていくとどうなるか??

上記の条件で半年ごとに買い増しを行う複利を続けて運用していくと、年利は約23.5%となります。

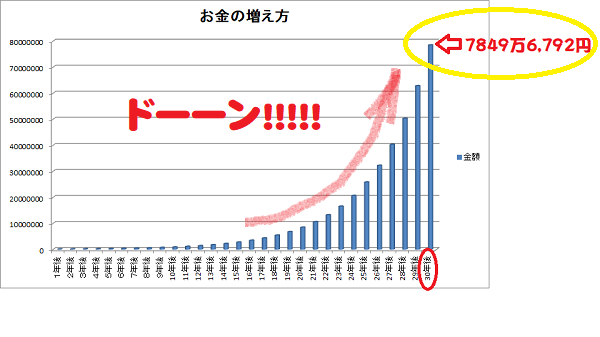

■年利23.5%で計算すると元本の10万円がどこまで増えていくの・・・??

1年後:124,835円

2年後:155,571円

3年後:194,753円

4年後:243,209円

5年後:303,721円

なんと5年で3倍に!!

10年後:922,467円

20年後:8,509,446円

30年後:78,496,792円

30年経つとなんとなんと!(先ほどのグラフですww)

10万円が約7850万円まで増えるんです!!

恐るべし複利効果!!

疑い深いかかたは(笑)実際に複利計算のできるサイトで確かめてみてください。

参考:複利計算ができるサイト

年利:23.5、表面金利にチェック、元金:100000、経過年数:30、複利周期:「半年」にチェック

リスクは最初に用意した10万円だけ。

そのリスクに対し、計算上の30年後のリターンは脅威の7850万円!!

ちょっと信じがたいですが、現在の金利水準と為替でいくとこういう計算になるということです。

実際には10年後、20年後に日本と南アフリカの金利差や為替の変動で通貨の価値がどうなるかは誰もわかりません。

現状より有利になっているかもしれませんし、逆に不利になっているかもしれません。

ですが、宝くじやTOTO、BIGなどを買うよりはずっとずっと現実的で夢があります。

もし、金利や為替が有利に働けば、リターンは上振れして9000万円、1億円を超えるかもしれません。

残念ながら逆に不利に作用した場合、最悪を想定して仮に南アフリカランドの価値が1/10になってしまったとしても、リスクになるのは元本の10万円が1万円になるだけです。

リスクにさらすのは最初の元本10万円のみ。

日本の銀行に預けていいても金利なんて雀の涙ほどもありませんが、ほんの少し工夫して小さなリスクを負うだけでこれだけ増やせる可能性を秘めているんです。

こういったお金にまつわる話を学生の頃や20代の若いころに知りたかったです。

でも、そんなお金の話をしてくれる人が私のまわりにはいなかったので、35歳をすぎるまでずっと貧乏でした–:

外貨で運用するためのFX業者の選び方

さあ実践です!

その前に外貨運用を行うFX口座を開設する必要があります。

外国為替取引(FX)は業者によって実際にもらえるスワップ(金利)が結構異なるので、なるべく高いスワップを提供している業者を選ぶことが大切です。

また、半年ごとに買い足しができるように、最低取引単位が少ない1,000通貨以下の業者を選ぶことも大切です。(1万通貨以上でしか購入できない業者もあります)

南アフリカランドの1,000通貨とは約8,000円です。(1ランド=8円)

- スワップを複利でお金を増やすためのFX業者の選び方の条件

- 1000通貨単位で取引できること

- 未決済のスワップには課税されないこと

- 未決済のスワップも証拠金になること

- スワップ金利の高いところ(変動するので安定して過去の実績から高いところを選ぶ)

★ポイント

「未決済のスワップには課税されないこと」というのは、決済するまで利益とみなされないので確定申告をしなくて良いということと、決済するまで税金がかからないので複利で運用する効果が大きくなるのでとても大切です。

もし途中で決済をして日本円を買い戻してしまった時に、スワップ(金利)など利益があるとその利益に対して20.315%の税金がかかります。

これは、申告分離課税で確定申告をする必要があるので、長期で増やすのであれば決済せずに複利で長く運用するほうがいいですね。

実際にFX口座を使って高金利通貨を運用するには?

具体例では南アフリカランドだけで運用した場合で解説しましが、実際には高金利の3通貨に分散して運用したほうがさらにリスクを減らすことができます。

通貨を分散する際には、FXの口座も通貨ごとに分けて運用したほうがメリットが多いし、スワップポイントの管理もしやすいです。

先ほど挙げたFX業者の選び方の条件に当てはまるFX業者をわたくしショーイが4つ選びました。(*金額は1万通貨あたりの1日にもらえるスワップ金利です。(H30.10.20現在))

■トレイダーズ証券 みんなのFX

・南アフリカランド:17円

・トルコリラ:110円

・メキシコペソ:16円

■ヒロセ通商 LION FX

・南アフリカランド:15円

・トルコリラ:112円

・メキシコペソ:12円

■FXプライムbyGMO

・南アフリカランド:16円

・トルコリラ:85円

・メキシコペソ:15円

■SBI FXTRADE

・南アフリカランド:13円

・トルコリラ:102円

・メキシコペソ:取り扱い無し

※SBIFXトレードは他と比べてスワップポイントが安いですが、なんと1通貨から取引することができます。1通貨でも100通貨でも買えます。(細かく発注できるので毎月買い足すなどで複利効果を大きくすることができます)

スワップ金利の高さで選ぶなら「トレイダーズ証券のみんなのFX」1社で運用するのが一番良いですね。

でも、リスクを分散し通貨ごとに口座を分けて運用するなら、上記4社の中から3つ選べば間違いありません。

また、一番リスクとリターンが大きいトルコリラだけを別の証券会社で運用して、南アフリカランドとメキシコペソを同じ証券会社(計2社)で運用するというのも有りです。

通貨ごとの配分もリスクが大きいトルコリラは2万円にして、南アフリカランドとメキシコペソをそれぞれ4万円ずつに振り分けるなどとしても良いでしょう。

レバレッジもトルコリラは2倍・南アフリカランドとメキシコペソは3倍といった配分でもいいかと思います。(トルコリラはレバレッジ2倍で政策金利24%×2倍で年利48パーセントです!)

■1社で運用することとのメリットとデメリット

メリット

・スワップ金利が高いFX業者を1社にして運用することで単純にリターンが大きいこと、管理する証券会社が1つだと楽ということです。

デメリット

どれか1つの通貨が暴落してしまった場合、口座全体(全資金)が被害にあってしまう。

■通貨ごとに証券会社をわけるメリットとデメリット

メリット

・通貨ごとにスワップ金利を管理できるので通貨を買い足す際に計算しやすい。

・口座をわけることで、どれか一つの国の通貨が暴落しても強制決済の損失(ロスカット)がその口座だけで済む。

デメリット

・3つ口座開設をする必要があるので最初に手間がかかる。

以上のことにより、リスクをなるべくつぶしていくうえで、運用する通貨ごとに口座を分けたほうがおすすめです。

◎口座開設はネットで申し込みできます!

※口座開設はもちろん無料です!さらに口座維持照す量なども一切かからないので気軽に申し込みしてください。

3か国の高金利通貨の運用モデル

(例)10万円の資金で南アフリカ・メキシコ・トルコを4・4・2の配分にした時に最初に買う通貨量(レバレッジは3倍とします)

1、トレイダーズ証券みんなのFXで南アフリカランドを15,000通貨買う

(南アフリカランド1通貨通貨:約7.8円)

2、FXプライムbyGMOでメキシコペソを20,000通貨買う

(メキシコペソ1通貨:約5.8円):

3、SBIFXトレードでトルコリラを3000通貨買う。

(トルコリラ1通貨:約19円)

そして半年間放置します!!!

あとはやることはありません。(実際には世界情勢を気にしたり為替の変動で一喜一憂してしまうかもしれませんw)

半年ごとにやることは、貯まったスワップポイントでそれぞれの通貨を買い足しすることです。

レバレッジについて

解説したやり方ではレバレッジ3倍としていますが、心配な方は1.5倍や2倍で運用しても良いでしょう。

レバレッジを低くしてリスクを下げる代わりにリターンも小さくなりますが、日本円で定期預金に預けておくよりはずっと期待値は高くなります。(年利6.5%の政策金利の通貨をレバレッジ2倍で運用すると、年利も2倍の13%になるということです。)

運用先の国の通貨の大暴落が起きたときに、どれくらい損失がでるかということも頭に入れておくと安心さが増すと思います。

わかりやすく馴染みのあるアメリカのドルで説明します。(1ドル100円とした場合で解説しますね)

100万円を外貨で運用するとします。

レバレッジ1倍(通常の外貨預金の場合)だと100万円で10,000ドル買うことができます。

レバレッジ3倍だと30,000ドル、レバレッジ10倍だと100,000ドル買うことができます。

もしドル/円相場が1ドル80円になった場合どれくらいの損失がでるか?

レバレッジ1倍:1ドルあたり100円-80円=20円の損失となり20円×10,000通貨=20万円の損となります。これはわかりやすいですね。100円の価値があった通貨が80円の価値になったということです。

レバレッジ3倍:持っているのは30,000通貨でしたので、100円-80円=20円の値下がりで20円×30,000通貨=60万円の損失となります。元本が100万円なので、40万円に減ってしまうという計算になります。

レバレッジ10倍:持っているのは100,000通貨でしたので、100円-80円=20円の値下がりで20円×100,000通貨=200万円の損失となります。

元本が100万円なので、-100万円で元本割れしてしまいます。(ただし、元本割れしてマイナスにならないようにドル/円が80円の時の必要な証拠金(320,000円)まで減ったときに証券会社が強制ロスカットで決済するので実際にはマイナスになることはほぼありません)

ですが、レバレッジ10倍で運用するというのは大きな損失をだしてしまう可能性があるということがおわかりになったと思います。

強制ロスカットで決済されない限り、外貨は持ったままにできるので毎日の利息(スワップポイント)は受け取ることができます。強制ロスカット決済されない程度のレバレッジで長期保有することが重要になってきます。

その境界線が私は5倍くらいが限界では?と思っているので、マージンをとって3倍を例にしてみました。(それでも怖い方は2倍で!)

レバレッジは為替変動の値下がりに弱いですが、長期間でみると為替は下がったり上がったりを繰り返す傾向があります。

対して金利はレバレッジをかけることで毎日2倍、3倍ともらえる金額にダイレクトに違いがでるので、どのあたりで折り合いをつけるか?というのが課題ですね。

ちなみに外貨預金のようにレバレッジ1倍で運用しても、FXの口座ならば手数料がかからない優位点やいつでも自由に買い足しができることの手軽さ、そして毎日口座に反映される金利(スワップポイント)があるので、FX口座で運用したほうが優位性は非常に高いです。

とはいえ、10万円の元手でリスクはその元本の10万円のみ!そして得られるかもしれない大きなリターンは・・

- 10年後:922,467円

- 20年後:8,509,446円

- 30年後:78,496,792円

これは、やらない理由はないと個人的には思います。

たったのという言い方は言い過ぎですが、全資産ではなく資産の一部の10万円を大きく育てられる可能性があると思うとワクワクしてきませんか??

私も、今月(H30.10)から10万円の元手で実際にやり始めています。

答え合わせは10年後以降となりますが、一緒に始めてみませんか?

◎口座開設はこちらから!

ネットで申し込みできます!

※口座開設はもちろん無料です!さらに口座維持手数料なども一切かからないので気軽に申し込みしてください。